Entendendo o sistema de saúde americano parte 2: Medicaid, Medicare e outros programas de saúde do governo

Atenção: As fontes dessa pesquisa estão ao final do texto. Usei várias reportagens, bem como estudos, além de sites oficiais do Census US, do governo do estado de NY e da cidade de NY. Também conversei com duas enfermeiras especializadas em saúde pública e coletei depoimentos de brasileiros e suas experiências com planos. Esse material não tem objetivo nem pretensão ser um guia definitivo sobre o assunto. O tema sistema de saúde nos EUA é complexo e com várias amarras – a ideia aqui foi dar um panorama geral. Se você acha que encontrou algum equívoco ou tem alguma contribuição interessante, vou adorar receber seu feedback em laura@lauraperuchi.com

Esta é a parte 2 de uma série de três posts sobre o sistema de saúde americano.

Confira também:

-

Parte 1: Como funcionam os seguros privados

-

Parte 3: Análise crítica: por que o sistema de saúde americano é um fracasso?

Os programas de saúde dos governos federal / estadual / municipal

Conforme foi citado na parte 1 desta série, o sistema de saúde dos Estados Unidos pode ser descrito como híbrido, sendo que em 2014, 48% dos gastos com saúde dos EUA vieram de fundos privados – 28% de famílias e 20% de empresas privadas. O governo federal foi responsável por 28% dos gastos, enquanto os governos estaduais e locais foram responsáveis por 17%. A maioria dos cuidados de saúde, mesmo se financiada publicamente, é prestada em particular, por empresas com ou sem fins lucrativos.

Há algumas iniciativas dos governos que podem auxiliar as pessoas em partes ou integralmente. Tudo depende da renda de cada um. Vale salientar, que, como foi explicado na parte 1, um indivíduo não precisa necessariamente contratar um seguro de saúde oferecido pelo seu empregador. Ele pode fazer isso por fora, e, dependendo de sua renda, pode conseguir uma ajuda do governo. Vamos conferir algumas iniciativas existentes.

Patient Protection and Affordable Care Act – Obamacare

O Ato de Assistência Acessível, ou ACA, popularmente conhecido como Obamacare, é uma lei promulgada para garantir que todos os americanos tenham um seguro de saúde acessível. Isso é feito oferecendo descontos aos consumidores (conhecidos como créditos tributários) em planos de seguro de saúde patrocinados pelo governo e expandindo o programa de assistência Medicaid para incluir mais pessoas que não têm incluído em seus orçamentos o pagamento de serviços de saúde.

A ACA também mudou algumas das regras que as companhias de seguros devem seguir. Por exemplo, no passado, se você tivesse diabetes ou alguma outra condição médica pré-existente, o custo do seguro seria astronômico ou a empresa poderia se recusar oferecer a cobertura. Sim, antigamente muitas pessoas não conseguiam nem contratar um seguro. Isso é bastante retratado no documentário Sicko, produzido por Michael Moore, em 2007. Quem contrata o seu seguro com subsídio do governo, em geral, também consegue franquias mais baixas.

Além disso, vale ressaltar que, quem tem seguro através do empregador, não se encaixa no Obamacare, já que ele é destinado, principalmente para pessoas e pequenos grupos que pagam pelo seu próprio seguro. Também é bom lembrar que o Obamacare não é um serviço gratuito – ele subsidia empresas de seguro de saúde.

A brasileira Sandra Santana, que mora em Nova York, é uma das beneficiadas. Ela explica que o cadastro é aberto, geralmente, entre 15 de novembro e 15 de janeiro, a nível federal. Em casos especiais, tais como nascimento de filho, ou mudança de emprego, um indivíduo pode se qualificar a se cadastrar no Obamacare fora do período. “Desde de que me casei, em 2015, uso a conta do meu marido para me cadastrar no meu plano. Essa foi a opção que escolhemos na época, porque eu não poderia ter minha própria conta, pois ainda não era residente (não tinha o Green Card). Se a pessoa ganha até U$18000 (anuais), ela tem direito a plano de saúde gratuito. Passou desse limite, ela vai ter direito ao que se chama de “tax credit”, que é uma ajuda do governo para pagar o seguro. No meu caso, ao invés de pagar $590/mês, pago $540.”, conta.

O ato também determina uma lista de 10 procedimentos de cuidados em saúde especialmente relacionados à prevenção que todos os planos de saúde são obrigados a cobrir sem contar o deductible ou copayments. Entra nessa lista, por exemplo, o check-up anual. Os planos do Obamacare estão disponíveis em healthcare.gov

Medicare & Medicaid – como funcionam?

Medicare e Medicaid são dois programas de assistência de saúde ofertados pelo governo estadual ou federal, criados em 1965, cada um destinado a um público diferente e com premissas diferentes.

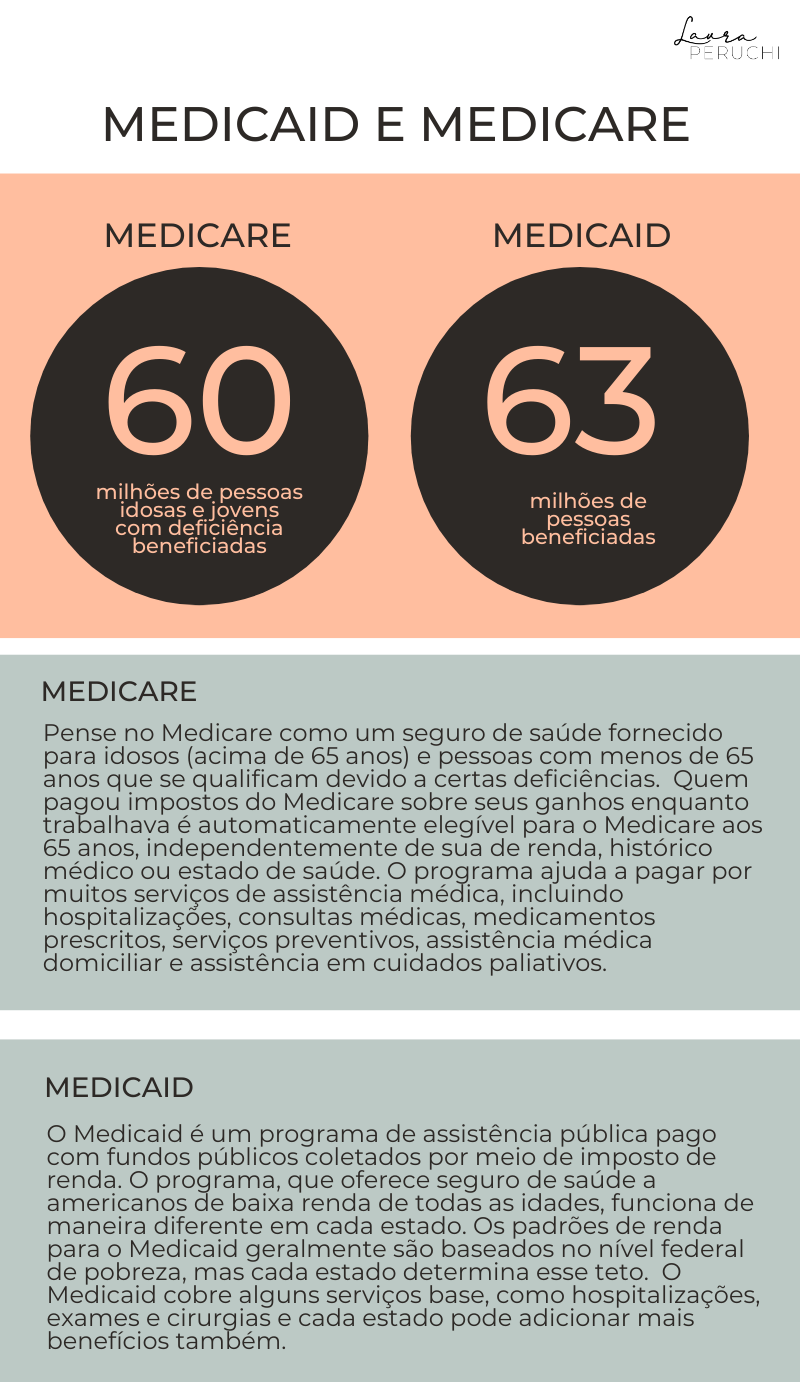

O Medicare é considerado um direito da maioria dos americanos. Pense no Medicare como um seguro de saúde fornecido para idosos (acima de 65 anos) e pessoas com menos de 65 anos que se qualificam devido a certas deficiências. Quem pagou impostos do Medicare sobre seus ganhos enquanto trabalhava é automaticamente elegível para o Medicare aos 65 anos. Um adendo: cidadãos e residentes permanentes podem obter o Medicare se trabalharem nos EUA por pelo menos 10 anos e tiverem mais de 65 anos. Esta regra foi feita em 1996, durante o governo Bill Clinton.

O Medicare cobre qualquer pessoa que se qualifique, independentemente de sua de renda, histórico médico ou estado de saúde. Hoje, o Medicare beneficia cerca 60 milhões de pessoas idosas e jovens com deficiência. O programa ajuda a pagar por muitos serviços de assistência médica, incluindo hospitalizações, consultas médicas, medicamentos prescritos, serviços preventivos, assistência médica domiciliar e assistência em cuidados paliativos. O Medicare é dividido em Parte A, B, C e D, cada um com particularidades que não serão aprofundadas aqui.

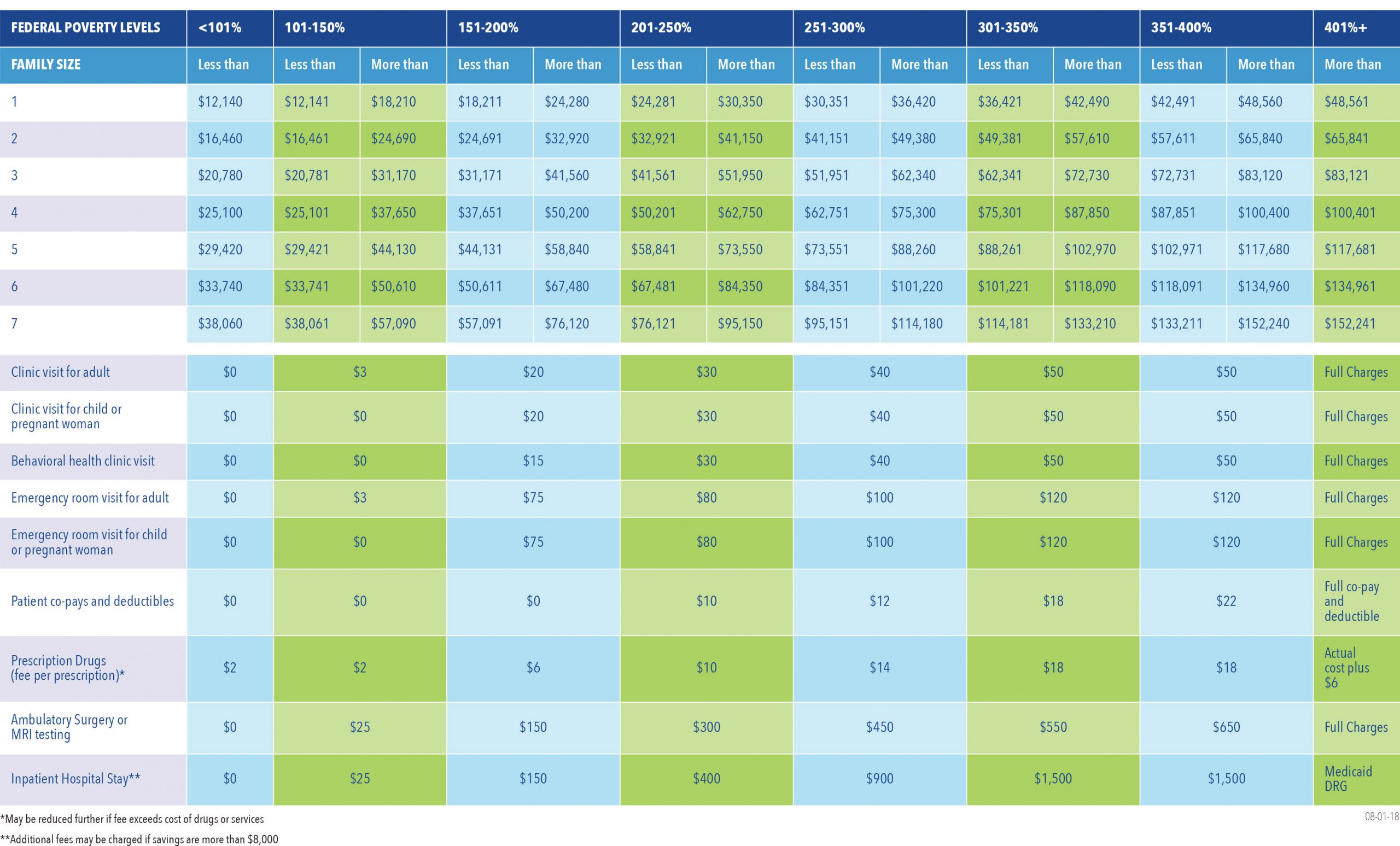

Já o Medicaid é um programa de assistência pública pago com fundos públicos coletados por meio de imposto de renda. O programa, que oferece seguro de saúde a americanos de baixa renda de todas as idades, funciona de maneira diferente em cada estado. Os padrões de renda para o Medicaid geralmente são baseados no nível federal de pobreza, mas cada estado determina esse teto. “O Medicaid em Nova York e na Califórnia são os mais amplos, cobrindo qualquer pessoa que esteja a 144% abaixo da linha de pobreza – independente se se encaixa nos critérios de qualificação ou não“, explica Luísa M M Fernandes, pesquisadora e doutora em Saúde Pública pela SUNY Albany, NY. Os guidelines utilizados para definir a elegibilidade estão disponíveis neste site. O Medicaid cobre alguns serviços base, como hospitalizações, exames e cirurgias e cada estado pode adicionar mais benefícios também. Atualmente, o programa beneficia cerca de 63 milhões de pessoas.

Quem se qualifica para o Medicaid?

Além da questão financeira, a pessoa precisa pertencer a um dos seguintes grupos:

- Gestantes – mulheres solteiras ou casadas, podem solicitar Medicaid se estiverem grávidas e atendam aos requisitos de renda. Mãe e filho serão cobertos.

- Pai de um menor ou adolescente que mora sozinho – quem tem um filho menor de 18 anos e tem necessidades financeiras. Se o filho estiver doente e precisar de cuidados especializados – mas puder ficar em casa com cuidados médicos de qualidade – o Medicaid poderá ajudar. Medicaid também cobre adolescentes que vivem por conta própria. Alguns estados permitem cobertura para dependentes até 21 anos.

- Idoso, cego ou com outra deficiência – pessoas com necessidades médicas podem se inscrever independentemente da idade.

- Indivíduos sem deficiência e sem filhos menores de 18 anos – indivíduos de baixa renda com menos de 65 anos sem deficiência ou sem filhos.

“Quando me mudei para os Estados Unidos pela segunda vez, trabalhei como freelancer e não tinha um salário propriamente fixo, por isso quando fui procurar por um plano de saúde optei pelo do governo”, explica Clarice Sgaria, que é cidadã americana. “O Medicaid na época pediu pelo meu social security number, imposto de renda, endereço e com isso fui apta a não pagar pelo plano. Tinha direito a consultas médicas, entrada em hospital, desconto em remédios, tudo de graça”. Depois de um ano, Clarice trocou de emprego, tinha um salário fixo e o cenário mudou. “Na hora de renovar meu plano de saúde, eu não estava mais apta à cobertura total do governo. Eles me deram a opção de escolher entre alguns planos e pagar um valor mensal por ele”, conta. Depois de algumas pesquisas, Clarice optou pelo plano Heath First, através do qual ela paga $20 por mês e ainda precisa efetuar o copay em qualquer entrada em hospital, ida ao médico, exames etc. O valor do copay do plano de Clarice pode variar de $15 a $150. “Eu sou o tipo de pessoa que vai ao médico uma vez ao ano para um check up e por isso por enquanto funciona. Infelizmente, com esse plano tenho acesso limitado a alguns médicos, tratamentos, hospitais, remédios etc.”. Clarice também teria a opção de contratar um plano através de seu empregador – com preços e cobertura diferentes.

NYC Care | NY State of Health

No estado e na cidade de Nova York predomina um sistema de bem-estar social. Pessoas extremamente abaixo da linha de pobreza, pessoas com problemas de saúde graves, pessoas que moram na rua e pessoas sem renda acabam tendo bastante assistência na cidade. A cidade e o estado oferecem algumas opções para quem não tem condições de bancar um seguro de saúde.

Falando especificamente da cidade de Nova York, no ano passado, o prefeito Bill De Blasio anunciou a criação do NYC Care. Trata-se de um programa de acesso à assistência médica que garante serviços de baixo custo e gratuitos oferecidos pelos hospitais públicos da cidade (rede NYC Health +) aos nova-iorquinos que não se qualificam ou não podem pagar seguro de saúde com base nas diretrizes federais. É a maior e mais abrangente iniciativa do país para garantir assistência médica aos nova-iorquinos, independentemente do status de imigração ou da renda.

Vale lembrar que não se trata de um seguro de saúde, mas, sim, de um programa de acesso a serviços de saúde. Esse programa garante os serviços oferecidos pelos hospitais da rede NYC Health + Hospitals (são 11 hospitais e dezenas de centros de saúde). No NYC Care, o indivíduo tem uma experiência semelhante à das pessoas com seguro de saúde, como cartão de associado, médico regular, acesso a medicamentos acessíveis e muito mais.

Para ser elegível ao programa, a pessoa precisa:

- Estar morando na cidade de Nova York há seis meses ou mais;

- Não se qualificar para nenhum plano de seguro de saúde disponível no Estado de Nova York;

- Não ter condições de pagar seguro de saúde com base nas diretrizes do governo.

Como membro do NYC Care, a pessoa recebe um cartão de associado pelo correio, que é individual e mostra suas taxas pelos serviços de saúde. Essas taxas dependem da renda da pessoa. Quanto maior a renda, mais altas são as taxas. Por exemplo, numa família de 5 pessoas, cuja renda combinada é de U$30000 por ano, os serviços são totalmente gratuitos. Já numa família de 3 pessoas cuja renda é de U$50000 por ano, o custo dos serviços começa em U$30. O programa já está disponível no Bronx, Brooklyn e Staten Island e estará em todos os distritos até o final de 2020. Quando totalmente implementado, NYC Care garantirá cuidados de saúde a cerca de 600.000 nova-iorquinos que atualmente não contam com seguro de saúde. Você pode conferir todos os detalhes e a tabela de corte de acordo com a renda familiar clicando aqui.A tabela está abaixo também (lembrando que a renda considerada é ANUAL).

Já o estado de Nova York conta com o NY State of Health, uma iniciativa projetada para ajudar as pessoas a contratar um seguro de saúde. Indivíduos, famílias e pequenas empresas podem usar o site do programa para ajudá-los a comparar opções de seguros, calcular custos e selecionar cobertura. A plataforma única ajuda as pessoas a verificar sua elegibilidade para programas de assistência médica como Medicaid, Child Health Plus e o The Essential Plan e a se inscrever nesses programas, se forem elegíveis. O Marketplace também informa que tipo de assistência financeira está disponível para os candidatos para ajudá-los a pagar pelo seguro de saúde adquirido através do Marketplace.

Dentre os planos oferecidos pelo governo do estado, está o The Essential Plan. Um plano de saúde para os nova-iorquinos que custa muito menos do que outros planos de saúde e oferece os mesmos benefícios essenciais. Pessoas de baixa renda que não se qualificam para o Medicaid são os beneficiários desse tipo de plano. Não tem franquia e cobre serviços como consultas médicas, incluindo especialistas, exames solicitados pelo seu médico, medicamentos prescritos e atendimento hospitalar e ambulatorial em um hospital. Como não existe dedutível/franquia, o plano começa a pagar pelo seus cuidados de saúde imediatamente. Você pode conferir os planos e simular clicando aqui.

Camila Locks, estudante, é uma das beneficiadas por planos do governo estadual. Ela mora em Nova York há 1 ano e meio e está aqui como estudante. “Fui pedir informações sobre plano de saúde na escola onde estudo, pois estava sem nenhum suporte de saúde e estava ficando preocupada com a situação”. Camila conta que foi orientada a ir até o hospital Bellevue, que faz parte da rede o NYC Health e lá foi orientada por um representante da MetroPlus, uma seguradora. “Pediram alguns documentos (passaporte, I-20, documento que comprova que estou estudando e um comprovante de residência) e com isso ele fez todo o meu cadastro e me informou que seria 100% gratuito. Após uns 10 dias mais um menos, eu recebi a carteirinha em casa.” Segundo Camila, a cobertura dá direito a todos os atendimentos, exames, dentista, pré-natal, medicamentos e emergência. Contactada, a MetroPlus explicou que é o estado de NY que define a elegibilidade para tais planos, de acordo com a renda de cada indivíduo.

Public Charge Rule

Em agosto de 2019, o governo federal anunciou uma nova regra relacionada ao fato de certos imigrantes se beneficiarem de políticas do governo. Tal regra impede que alguns imigrantes obtenham status legal de residente permanente (Green Card) ou visto se usarem certos benefícios públicos ou se o governo federal acreditar que tal imigrante venha a depender de benefícios públicos no futuro. Na época, o prefeito Bil de Blasio declarou que “os imigrantes são nossos vizinhos, nossos amigos e nossos colegas. Não podemos esperar que sejam tratados como menos que humanos. O governo Trump quer nos assustar em silêncio, mas esta é a cidade de Nova York. Ainda estamos no tribunal e não vamos parar de lutar pelos direitos dos imigrantes de alimentar suas famílias.”. A orientação da cidade de Nova York é que os nova-iorquinos não devem parar de usar benefícios públicos desnecessariamente. Aqui há mais informações e telefone de contato para quem tem dúvidas sobre essa questão.

E a história de que atendimento médico não é negado?

Você talvez também já ouviu falar que, na prática, ninguém fica sem atendimento médico nos Estados Unidos, certo? Promulgada em 1986, Emergency Medical Treatment and Active Labor Act, conhecida como EMTALA, é uma lei federal que determina que qualquer pessoa que precise de atendimento em uma situação emergencial seja tratada – independente do seu status ou orçamento. Essa lei se aplica a quase todos os hospitais dos Estados Unidos, com exceção de alguns hospitais particulares e militares. Há três obrigações criadas pela lei:

- Qualquer pessoa que chegue em uma emergência necessitando atendimento deve ser examinada para determinar se existe uma condição médica de emergência. A lei protege o paciente, assim, o hospital não pode atrasar o atendimento para perguntar sobre métodos de pagamento ou seguro.

- Se a condição de emergência for comprovada, o tratamento deve ser oferecido até que a condição seja resolvida/estabilizada.

- Os hospitais com mais estrutura e capacidade têm que aceitar transferências de hospitais que não têm a capacidade de tratar condições médicas de emergência instáveis.

Na teoria, qualquer pessoa poderia se sentir confortada ao saber que terá atendimento independentemente de qualquer circunstância de orçamento, seguro, status imigratório, gênero ou cor. Na prática, vale lembrar que tal lei não garante atendimento gratuito. O hospital pode cobrar do paciente e inclusive processá-lo por contas não pagas.

Daniela Saraiva, que mora em Nova York, tem uma história interessante. “Há muitos anos, quando eu e meu marido não estávamos bem e não tínhamos seguro, precisamos de atendimento e fomos atendidos. Quando a conta chegou, provamos que não tínhamos condições de pagar (com imposto de renda, por exemplo), e a conta baixou e muito!”, explica. A conta, que era de cerca de U$4000 passou para U$50. Mas a história de Daniela não pode ser levada como regra. Isso também é bastante retratado no documentário Sicko – que mostra famílias de classe média que perderam a casa por não pagarem a conta do hospital.

Confira também:

- Parte 1: Como funcionam os seguros privados

- Parte 3: Análise: por que o sistema de saúde americano é um fracasso?

FONTES:

-

- MPR – Law 101: Emergency Medical Treatment and Active Labor Act (EMTALA)

- The Infographics Show: US Healthcare System Explained

- USA Today: This is the No. 1 reason Americans file for bankruptcy

- KFF: An Overview of Medicare

- DPE: The U.S. Health Care System: An International Perspective

- Investopedia: Medicaid vs Medicare

- ABC News: Obamacare Explained (Like You’re An Idiot)

- The Balance: How Health Insurance Works

- eHealth: How Many Americans Get Health Insurance from their Employer?

- Census: Health Insurance Coverage in the United States: 2018

- NYC Care

- Aspe: Poverty Guidelines

- Blue Cross: How health insurance works

- Nerd Wallet: What Is the Difference Between In-Network and Out-Of-Network?

- Nerd Wallet: Out-of-Pocket Health Costs: Copays, Coinsurance & Deductibles

- NYSH – What is NY State of Health

- Vox: America’s health care prices are out of control. These 11 charts prove it

- NYC Gov: Public Charge Rule

Laura Peruchi é jornalista, autora e empreendedora. Mora em Nova York com seu marido desde 2014, e, desde então, divide em seu blog um conteúdo variado sobre a Big Apple. Com dicas de turismo, compras, restaurantes e muito mais, sua plataforma online tornou-se referência em conteúdo em português para quem está planejando uma viagem a Nova York. Acompanhe Laura também no Instagram, Youtube, Facebook e Spotify.

Olá Laura!

Você poderia explicar a relação as PBM’s com o medicare part D?